Когда ваши расходы превышают доходы, возникает убыток. На упрощённой системе налогообложения «Доходы минус расходы» этот убыток можно использовать для уменьшения будущих налогов.

1. Главный принцип: перенос убытка «вперед»

Убыток из предыдущего месяца автоматически уменьшает налоговую базу текущего месяца.

- Пример: В январе убыток составил 100 000 руб., а в феврале прибыль достигла 150 000 руб. Налог в феврале будет рассчитываться только с разницы — 50 000 руб.

- Важно: Нельзя «вернуть» убыток назад. Если в январе был уплачен налог, а в феврале зафиксирован убыток, налоговые органы не вернут уплаченные средства, но этот убыток поможет в дальнейшем снизить налоги в марте и последующих месяцах.

2. Правило минимального налога (3%)

На АУСН всегда необходимо уплачивать налог, даже при наличии выручки. Если убыток фиксируется, государство все равно заберет 3% от всех поступлений.

- Если есть доходы, но при этом убыток: уплачивается 3% от общего дохода.

- Если доходов нет: платить не требуется.

- Хорошая новость: разницу между минимальным налогом и налогом, рассчитанным по общим правилам, можно учитывать как убыток в будущих периодах.

3. Какие ограничения нужно знать?

4. Пример в цифрах

- В январе: доход 200 тыс. руб., расход 260 тыс. руб. — убыток 60 тыс. руб.

- Налог к уплате: 3% от дохода составит 6 000 руб.

- Итоговый убыток на балансе: 60 тыс. (убыток) + 6 тыс. (налог) = 66 тыс. руб.

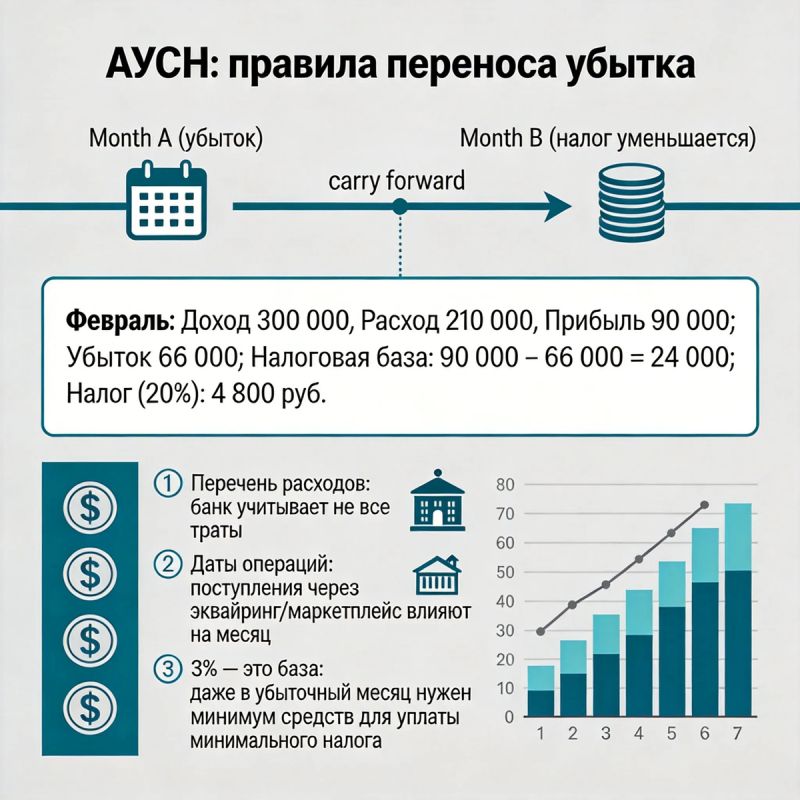

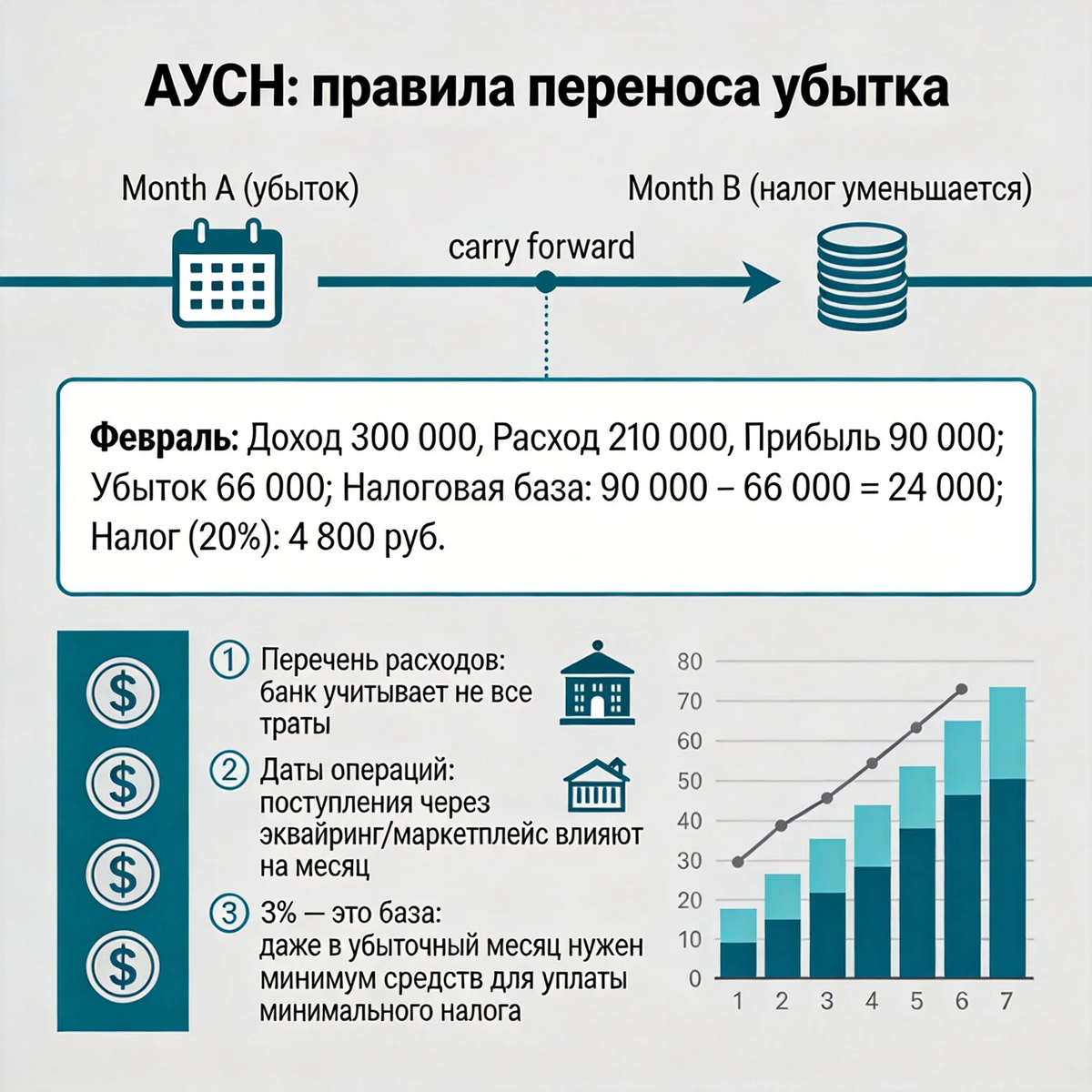

- В феврале: доход 300 тыс. руб., расход 210 тыс. руб. — прибыль 90 тыс. руб.

- Налоговая база: 90 000 (прибыль) - 66 000 (убыток) = 24 000 руб.

- Налог по общим правилам: 20% от 24 тыс. = 4 800 руб.

- Минимальный налог: 3% от дохода = 9 000 руб.

- Налог к уплате: 9 000 руб.

- Разница между налогами: 4 200 руб. может быть учтена как убыток в марте.

Что проверить предпринимателю?

Налог рассчитывается автоматически, но важно следить за несколькими аспектами: